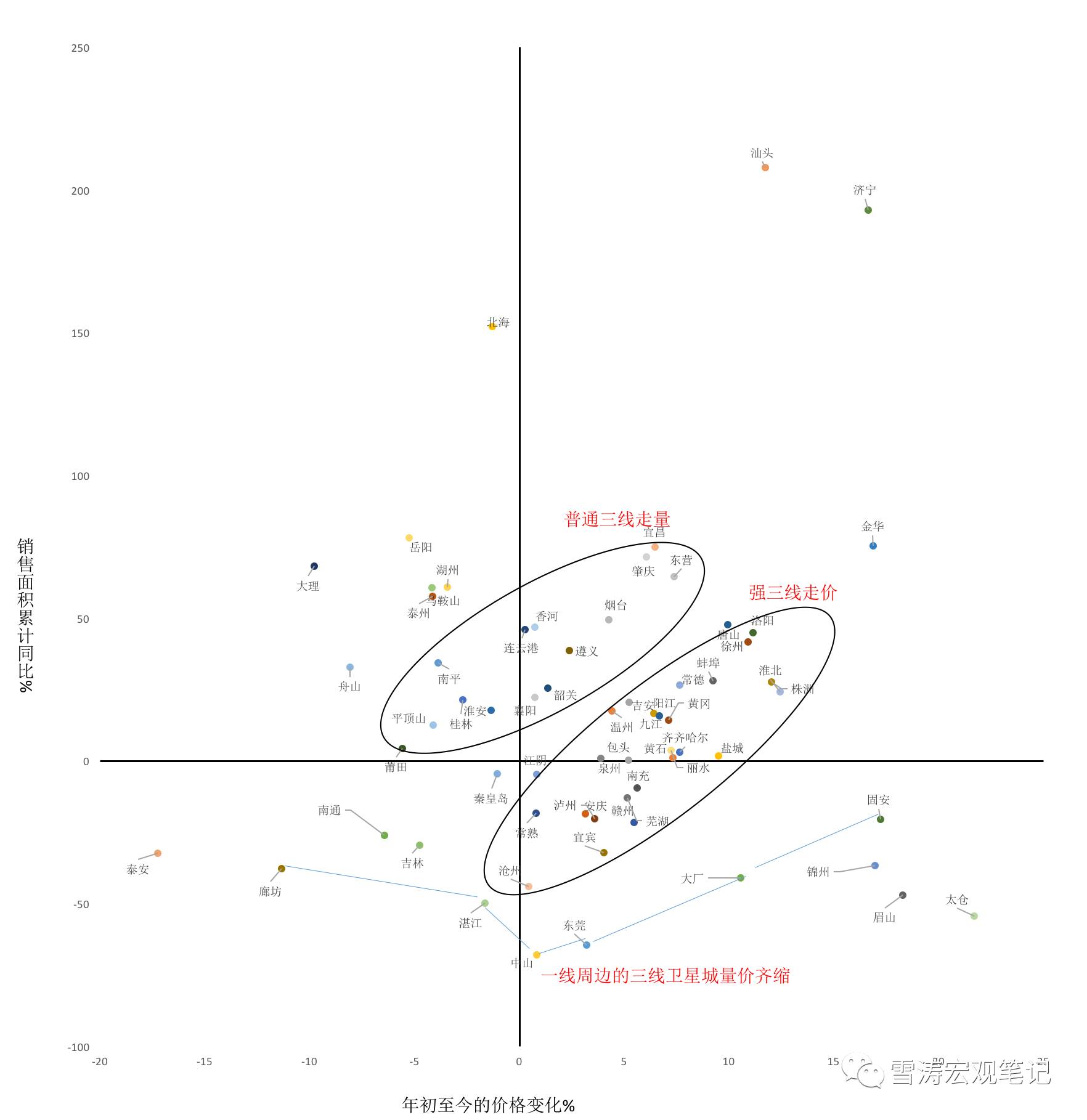

四、余温渐退的三线城市

图9:2017年4月三线城市新房销售面积和价格变动

资料来源:天风证券研究所

整体上看,三线城市的销售情况接近于二线非限购城市,但三线城市的销售面积增速高于二线城市。三线城市中销售面积上涨的占多数,去年底开始的三线城市销售热余温未退。反映三线城市量价变化的散点图中,有两个区域集中了大多数的三线城市,这两个区域分别代表了三线房地产销售里的“走价”和“走量”两类城市。

部分一线城市周边的三线城市受限购影响销售面积已经大幅下滑(中山、东莞、湛江、大厂、固安、廊坊),这些一线周边的三线卫星城的表现和二线限购城市近似。

强三线城市(洛阳、株洲、温州、泉州等)年初至今价格上涨10%以内,销售面积整体上同比上升,强三线的表现和二线非限购比较近似。

大部分上涨的三线城市年初至今的价格涨幅仅在10%以内,部分城市价格下跌,销售以走量为主。从价格来看,三线城市逐渐趋向稳定。从一线周边的三线卫星城量价齐缩,到强三线走价和普通三线走量,三线城市正在逐步冷却。

四、中国房地产市场的收缩路径逐渐清晰

在货币信用收缩和大规模限购的影响下,房地产市场的收缩正在从一线城市和核心二线城市逐级向二三线蔓延。

房地产销售的价量变动呈现出一条清晰的收缩路径:一线城市—>二线限购城市+一线周边的三线卫星城—>二线非限购城市+强三线城市——>普通三线城市。

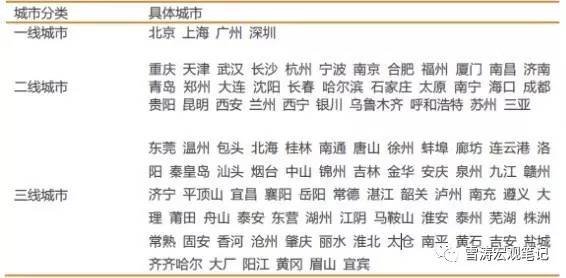

表1:各类城市划分

资料来源:天风证券研究所

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%