生鲜产品一直是全球消费品市场中最重要的品类之一,在“民以食为天”的中国更是如此。与其他品类相比生鲜品类的同店重复购买率更高,此外60%的消费者表示在购买生鲜时交叉购买其他零售品类,尤其可见生鲜产品是零售商最有效的引流武器。考虑到生鲜品类的特点,线下渠道依旧会是零售商竞争的主战场。尽管目前线上生鲜的购买渗透率仍旧较低、冷链物流基础设施不够完善,但乘着网络购物的发展东风,中国消费者将愈加乐于在线上购买生鲜产品,未来线上生鲜发展势头不可小觑。

中国生鲜市场具有庞大的潜力,未来无论线上或线下渠道都将成为各路零售企业的必争之地。为了帮助零售商更好地了解中国生鲜市场,BCG消费者洞察智库(CCI)对超过4,200位消费者进行了调研,并借助阿里零售平台生鲜数据的分析,撰写了本报告。本次报告将帮助零售商深入理解消费者端的生鲜消费偏好及需求,从而助力生鲜零售商提升竞争力,并制定其制胜中国生鲜市场的战略规划。本报告研究的生鲜仅关注B2C市场,覆盖品类包括水果、蔬菜、肉类、水产、家禽、乳制品、熟食及干货共八大类。

线下生鲜零售为主流,线上生鲜购买势头迅猛

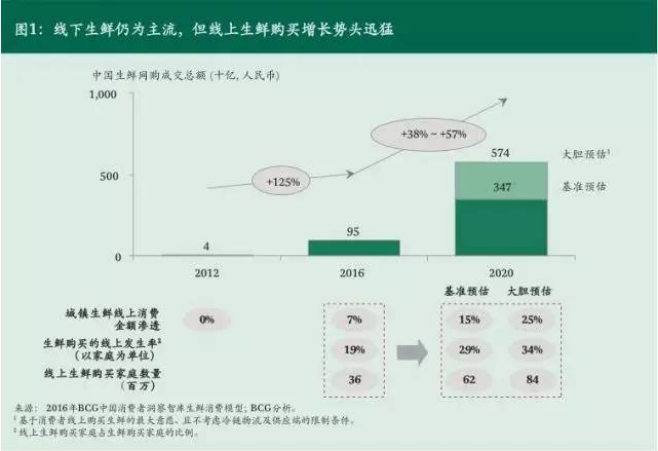

到2020年,中国的生鲜消费市场仍将以线下为主,占据75%-85%的市场份额(参阅图1)。生鲜品类在线上的起步较晚但增长势头迅猛。从2012年到2016年,生鲜电商市场从40亿元人民币猛增至950亿元人民币。目前7%的城镇生鲜消费已经发生在线上,我们根据市场不同的消费动力以及供给面的可能发展,预计线上生鲜消费将会继续保持增长动能,并在2020年占城镇生鲜总消费的15%-25%。这种增长势头意味着新兴生鲜电商及传统的线下生鲜零售商都必须思考如何抓住这一发展机遇。

对比线下和线上生鲜不同的消费人群,我们发现目前有三大消费力量正在推动生鲜在线上的增长。

上层中产和富裕消费者

到2020年,上层中产及富裕消费者9将贡献63%的生鲜线上消费增量。实际上,生鲜网购的渗透率与消费者的收入成正比。32%的上层中产及富裕阶层生鲜消费者在线上购买生鲜,而这一比例在新兴中产阶层消费者中仅有16%。与此同时,上层中产阶层及富裕家庭占城镇家庭总数的比例将从2015年的17%上升至2020年的30%,带动整体线上生鲜购买渗透率。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析