中商情报网讯 随着气温回暖,农户售粮逐渐加快,玉米供应压力加大,国内价格将保持偏弱走势,但因前期跌幅大并与国际价格接轨,预计后期继续下跌空间小。国际方面,美国玉米预期种植面积减少,对国际价格形成支撑,但全球玉米供求形势仍较宽松,预计后期国际玉米价格将保持低位偏强运行态势。

国内价格弱势趋稳

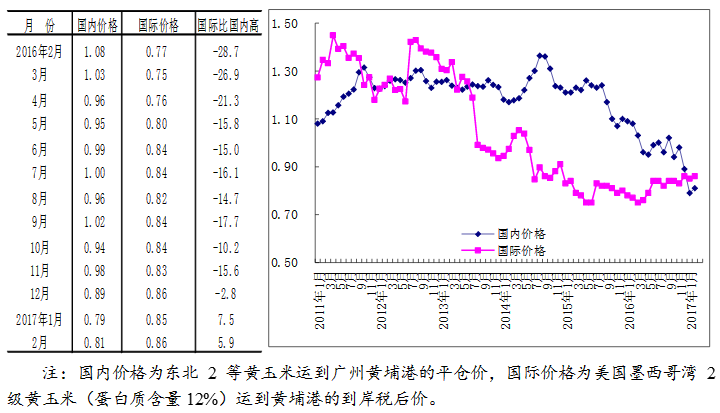

受东北产区深加工补贴和各省公布饲料企业补贴办法的提振作用,加上前期价格下跌较多,春节后,东北产区部分收购企业和贸易商提价收购,带动玉米价格趋稳。华北黄淮产区前期价格相对坚挺,与东北产区价差较大,春节后价格呈现补跌态势。南方销区价格弱势趋稳。

从三、玉米7企业收购价看,2月底,吉林深加工企业挂牌收购价为每斤0.65-0.67元,环比跌0.01元至涨0.02元,同比跌0.28-0.31元;黑龙江为0.70元,环比持平,同比跌0.17-0.23元;山东为0.78-0.83元,环比跌0.00-0.03元,同比跌0.01-0.06元。从批发价看,2月产区批发月均价每斤0.75元,环比跌1.1%,同比跌20.5%。其中,东北产区0.67元,环比跌0.3%,同比跌33.0%;华北黄淮产区0.81元,环比、同比分别跌1.5%、10.7%。销区批发月均价每斤0.84元,环比、同比分别跌0.8%、22.2%。据国家粮食局统计,截至2月15日,黑龙江、山东等11个主产区累计收购玉米7954万吨,同比少4109万吨。截至2月25日,东北三省一区累计收购玉米7204万吨。其中,内蒙古1064万吨,辽宁1482万吨,吉林1937万吨,黑龙江2721万吨。

国际价格继续反弹

美国农业部上调了美国及全球玉米消费预期,下调了美国及全球玉米期末库存数据,对国际玉米市场形成利多。此外,美国农业部预计美国今年玉米播种面积为9000万英亩,低于去年的9400万英亩,也低于业内平均预期值。2月,国际玉米价格继续反弹。美国墨西哥湾2级黄玉米平均离岸价每吨171.18美元,环比涨0.9%,同比涨1.2%;芝加哥期货交易所(CBOT)玉米主力合约(2017年5月)收盘月均价每吨146.14美元,环比涨2.6%,同比涨2.1%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析